※以下は、上記セミナー全11回のうち第7回を掲載しています。

(第7回)利益分割法

1.利益分割法(Profit Sprit Method:PS法)の概要

利益分割法(Profit Sprit Method:PS法)は、次の3つの方法が法定されていますが、第4回で説明したとおり、利益分割法は比較対象取引を見いだせない場合に有用な方法とされ、比較対象取引の分割割合を使用する「比較利益分割法」の適用例は実務では見当たりません。

実務で適用されるのは「寄与度利益分割法」及び「残余利益分割法」ですが、前者は国外関連取引が高度に統合されているような場合、後者は国外関連取引の両当事者が独自の機能を果たしている場合に適しています。

利益分割法で最も重要となるのは、分割要因(国外関連取引により生じた利益の発生に寄与した程度を推測するに足りる取引当事者に係る要因)をいかに算定するかという点です。例えば、一方の取引当事者の無形資産が利益に寄与していると認められる場合の分割要因を研究開発費の金額とし、他方の当事者の広告宣伝活動が利益に寄与していると認められる場合の分割要因は研広告宣伝費の金額としたりします。しかし、実務においては、利益寄与度と分割要因との関連性の分析・説明がなかなか困難です。

2.比較利益分割法

比較利益分割法は、国外関連取引と類似の状況の下で行われた非関連者間取引に係る非関連者間の分割対象利益等に相当する利益の配分割合を用いて、当該国外関連取引に係る分割対象利益等を法人及び国外関連者に配分することにより独立企業間価格を算定する方法です。

3.寄与度利益分割法

寄与度利益分割法は、国外関連取引に係る両当事者の営業利益の合計額(分割対象利益)を、その発生に寄与した程度を推測するに足りる国外関連取引の当事者に係る要因(分割要因)に応じてこれらの者に配分することにより独立企業間価格を算定する方法であり、比較対象となる非関連者間取引を見いだす必要がないことから、国外関連取引が高度に統合されているような場合において適用可能性が高まります。

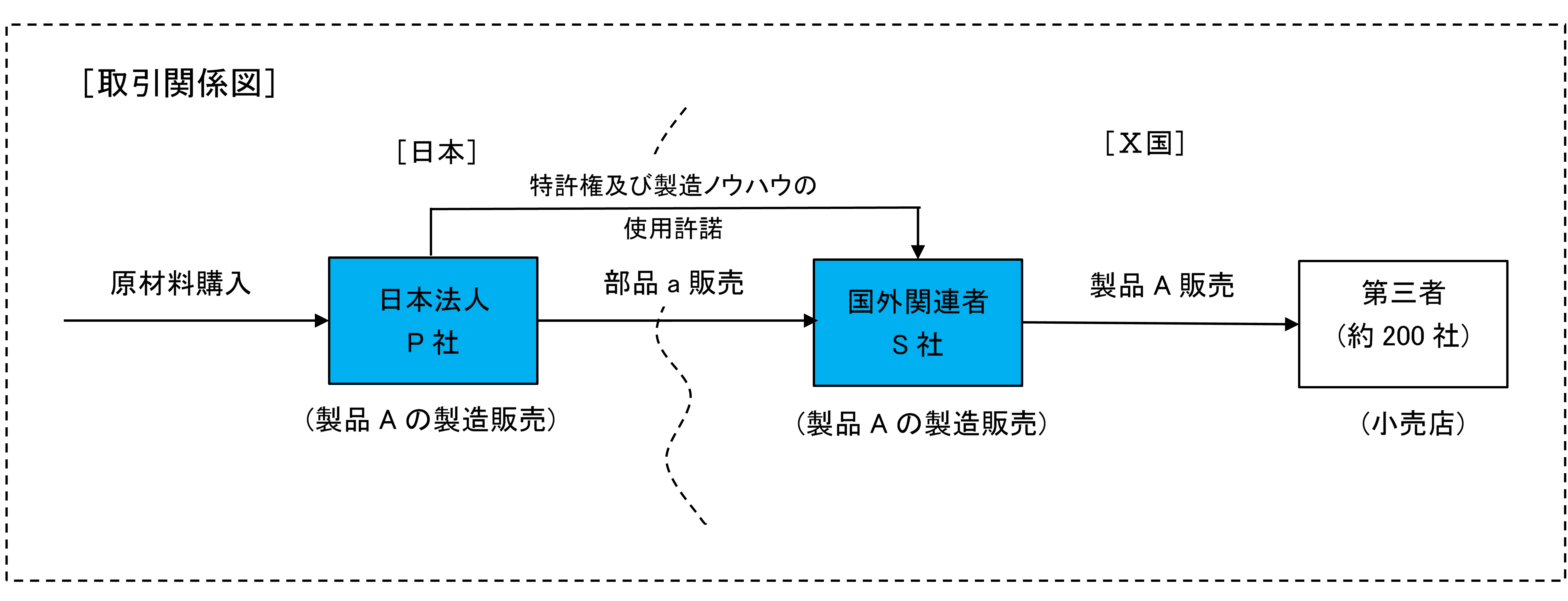

国税庁移転価格参考事例集【事例7】(寄与度利益分割法を用いる場合)においては、下図の取引において、X国においてS社以外の法人2社(X国以外の国に所在する法人の製造子会社)も製品Aと製品性能や価格面がほぼ同等の類似製品を製造販売しているため、X国市場ではS社を含む3社でマーケットシェアを均等に分け合っており、また、日本国内でもP社の製品Aと類似する製品を製造販売する法人は1社しかなく、その取引はすべて国外関連取引となっている状況において、寄与度利益分割法により独立企業間価格を算定するのが適当としています。

.png) 〔出典:国税庁「移転価格税制の適用に当たっての参考事例集」【事例7】〕

〔出典:国税庁「移転価格税制の適用に当たっての参考事例集」【事例7】〕

そして、分割要因については、国外関連取引の内容に応じ、分割対象利益の発生に寄与した程度を推測するにふさわしいものとして法人及び国外関連者の支出した人件費等の費用の額、投下資本の額等を例示し、例えば、製造、販売等経常的に果たされている機能が利益の発生に寄与している場合には、当該機能を反映する人件費等の費用の額や減価償却費などを用いるのが合理的である旨解説しています。

4.残余利益分割法

残余利益分割法は、国外関連取引の両当事者が独自の機能を果たすことにより(例えば、国外関連取引の両当事者が無形資産を使用して独自の機能を果たしている場合)、当該国外関連取引においてこれらの者による独自の価値ある寄与が認められる場合において、次の二段階で国外関連取引に係る合算利益(分割対象利益等)を分割します。

- まず、国外関連取引の両当事者について、独自の機能がなかったとした場合の比較対象取引に係る利益(基本的利益)を算定して配分し、

- 分割対象利益から①で両当事者に配分した基本的利益を控除した残額(残余利益:独自の価値ある寄与により発生した利益の部分)をについて、その発生に寄与した程度を推測するに足りる要因に応じてこれらの者に配分し、

独立企業間価格を算定する方法する方法です。

国税庁移転価格参考事例集【事例8】(残余利益分割法を用いる場合)においては、下図の取引において、S社には研究開発部門はなく、S社が行う製品Aの製造はP社から供与された独自技術(P社の独自の機能)に基づいて行われている一方、S社は多数の営業担当者を配置し、小売店や最終消費者向けに独自の広告宣伝・販売促進活動(S社の独自の機能)を行っており、製品Aが製品そのものの独自の技術性能のほか、広告宣伝・販売促進活動を通じた高い製品認知度や充実した小売店舗網により、X国において一定のマーケットシェアを確保するとともに、概ね安定した価格で販売されている状況において、残余利益分割法により独立企業間価格を算定するのが適当としています。

〔出典:国税庁「移転価格税制の適用に当たっての参考事例集」【事例8】〕

〔出典:国税庁「移転価格税制の適用に当たっての参考事例集」【事例8】〕

そして、P社の研究開発活動及びS社の広告宣伝・販売促進活動は、移転価格税制上は独自性・個別性(いわゆるユニークさ)により基本的活動のみを行う法人に比較して経済競争上の優越的立場をもたらし得るという特徴を有する無形資産であると認められ、法人及び国外関連者の双方がこれら無形資産を使用する等により、双方による独自の価値ある寄与しており、残余利益分割法が適切である旨解説しています。

以上

※《中規模法人のための移転価格セミナー》の次回掲載は来月の予定です。

本セミナーおよび移転価格に関するご質問・ご要望は、HLSグローバルJapan@HLS-Global.jpまでお問い合わせください。